房贷政策:工行农行首套房利率重回打折时代

南都讯 记者陈颖 距离9月30日,央行、银监会等多部门联合下发房贷政策已近一个月,各银行广东版房贷政策陆续出台。昨日,农行也发布广东版房贷新政细则。尽管“认贷不认房”是此次房贷新政主要标准,但在对待首套房的具体标准上,各银行有所不同,首付及利率的执行情况也有较大差别。其中农行在已取消或未限购地区,对已有2套及以上住房并已结清相应购房贷款的家庭,再次申请贷款购房,执行首付比例最低4成,利率按照首套房贷款利率执行。

南都讯 记者陈颖 距离9月30日,央行、银监会等多部门联合下发房贷政策已近一个月,各银行广东版房贷政策陆续出台。昨日,农行也发布广东版房贷新政细则。尽管“认贷不认房”是此次房贷新政主要标准,但在对待首套房的具体标准上,各银行有所不同,首付及利率的执行情况也有较大差别。其中农行在已取消或未限购地区,对已有2套及以上住房并已结清相应购房贷款的家庭,再次申请贷款购房,执行首付比例最低4成,利率按照首套房贷款利率执行。

此外,首套房房贷利率优惠已从外资行、股份制银行扩展到国有银行。其中,农行最低可享9 .5折优惠。工行广东省营业部也表示,可给予风险较低的客户利率优惠。

还清房贷,二套房以上首付有差异

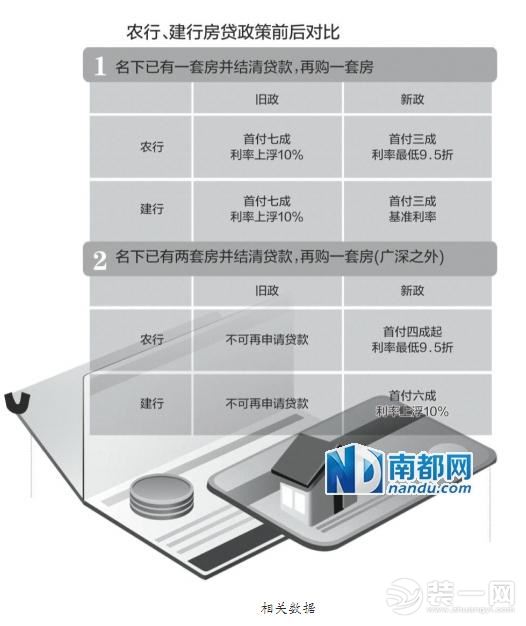

昨日,农行广东分行营业部向南都记者发布的新政细则称:“对拥有1套住房并已结清相应购房贷款的家庭,再次申请贷款购买普通商品住房的,按照首套房贷款政策执行,首付比例最低3成。”

而对于市场较为关注的二套及以上房贷认定标准,该行称:“在已取消或未实施限购地区,对已有2套及以上住房并已结清相应购房贷款的家庭,再次申请贷款购房住房,首付比例最低4成,利率可按照首套房贷款利率执行;对不符合以上情形的,首付款比例及贷款利率计息按照原个人住房贷款相关政策规定执行。”

这意味着,由于广州、深圳仍实施限购,名下有一套房且已结清房贷的,再购买一套房,首付将由7成降为3成;名下房子超过两套的,由于限购,无法购买第三套房,自然无法办理房贷。而广深两地以外的区域,名下房子超过2套的市民,原来办理不了房贷,如今首付比例降至4成,且利率可享受首套房利率优惠。

不过,从目前已执行房贷新政的银行看,各银行的标准并不一样。同样名下已有两套房,且已还清贷款,在建行按二套房进行认定,要求首付为6成,利率要求基准利率上浮10%以上。建行广东省分行相关人士对南都记者补充道,以该行的标准,名下已经有二套房,若其中有一套尚未还清房贷,该行将不予受理房贷。

农行利率下调将引发鲶鱼效应

除房贷认定标准放松外,央行重申首套房利率最低为基准利率7折。在央行房贷新政后,招行成为广东地区首个进行房贷利率下调的银行,自10月8日起将首套房基准利率下调为9.5折。

昨日农行广东省分行向南都记者表示,该行已全面调低首套房贷款利率定价下限,具体利率定价根据客户的信用情况等进行差异化定价。

此前农行首套房利率执行基准利率上浮2%,但昨日南都记者以客户身份向农行多个网点咨询均被告知,目前符合条件且在指定的楼盘购买,最低可享受9.5折的利率优惠。此外,工行广东省营业部亦对南都记者表示,目前该行已实施新政,根据客户债务偿付能力和信用风险状况情况合理确定个人住房贷款利率,风险较低的首套房客户已可给予优惠利率;而非首套房利率则不低于基准。

“这肯定是一个趋势,农行的下调将在广东的房贷市场上引发鲶鱼效应,更多的银行包括国有银行将跟风重回首套房打折时代。”某国有银行广东省分行个贷部负责人对南都记者表示,该行已在考虑酝酿调价。在她看来,目前房贷市场额度较为充分,银行为抢夺房贷市场,肯定会陆续降价。

利率打折对市民购房成本将有多大影响?南都记者测算,若以贷款总额200万元,贷款年限20年计算,调价前,按农行基准利率上浮2%,利率为6 .681%,选择等额本息的还款方式,需支付总利息163.01万元,月供1.51万元;调价后,利率可打9.5折,为6.2225%,同样以等额本息还款,需支付总利息为150 .08万元,月供1.46万元。即,9 .5折后,200万元20年的贷款,利息将省下12.93万元,月供可省下400元。

此外,南都记者采访发现,由于首套房认定标准放松,既可令市民首付比例降低,同时还能省下不少房贷利率,资金占用和成本大幅降低,不少市民陆续向银行提出提前还贷申请。某股份制银行相关人士称,过去两周咨询和提前还贷的情况明显增加。而工行广东省营业部则表示,由于新政实施时间较短,买二套房享受首套房贷的客户数量及提前还贷的人数暂时变化不大。对于提前办理还贷,有按揭中介人士表示,市民需注意合同上对于提前还贷是否有收取违约金的要求,不同银行不同合同情况不一样。

分析

专家称三大楼市新政效果有限

房贷新政对缓解供需矛盾起到一定作用,但房地产市场形势依然严峻

南都讯记者吴斌发自成都房市调整政策近几月频出台,但中国家庭金融调查与研究中心主任甘犁近日称,取消限购对刺激购房需求的整体效果不明显,“认贷不认房”的房贷新政以及住房公积金新政策的出台对缓解房市的供需矛盾起到一定作用,但房地产市场形势依然严峻。

“取消限购未能刺激购房需求”

甘犁是在昨日举办的西财-新大‘经济转型期的管理—以中国及新加坡为例’国际论坛上作出如上陈述的。

2014年以来,房市打出三轮政策“组合拳”,4月以来已有41城市松绑、取消限购;9月底又全面松绑限贷;10月9日公积金缴存异地互认,缴满半年即可贷款。

中国家庭金融调查与研究中心发布的报告显示,与非限购城市相比,限购城市取消限购后,多套房家庭购房比例并未上升。甘犁表示,城镇居民对楼市的预期依然悲观,取消限购没能刺激多套房家庭增加购买住房的需求。

对于央行与银监会出台的房贷新政,甘犁估算,这将使得有能力支付首付款的家庭占比增加,或将直接刺激需求的释放。此外,他还认为住房公积金新政的救市效果有限。

“新政是对过去扭曲市场的调整”

对此,清华大学土木水利学院刘洪玉教授昨日亦在论坛上称,他更愿意将近期出台的一系列房市调整政策解释为是逐渐对过去过于扭曲的市场进行调整,让市场慢慢回归到本来面目,而并非只是刺激市场。

去年10月中央政治局曾集体学习住房领域情况,被认为是历史上谈房地产规格最高的一次会议。刘洪玉是为政治局讲课的两位专家之一。

刘洪玉认为,在房地产市场新常态下,作为市场参与者的政府、企业以及居民的行为都要发生改变。

刘洪玉说,处理住房市场与住房保障关系的原则应是,市场力量在政府引导下满足尽可能多的住房需求,“既不全靠政府包办、排斥住房市场,也不放任住房市场自由发展”。

在刘洪玉看来,发展趋势应是,直接供给责任越来越多地由市场力量承担;政府除保留必要的少量直接供给责任外,越来越多通过与市场力量合作、对市场力量实施激励和干预等方式,扮演起间接供给者的角色。

对于企业,刘洪玉说,我们的企业过去多是机会导向,未来还应有专业的解决方案和资产管理运营能力。“增量市场慢慢饱和时,存量市场怎么管理好,正变得越来越重要”。

内容为转载或编者观点,不代表装一网意见,不承担法律责任

装一网公众号

装一网家居号